����ժҪ�� ��������һ���˫����Ϊ�³�̬����ҵ���ٵĻ��ʷ��չ�����ս�����Ͼ������Ļ��ڹ�ϵ���������ۺ����Ż��������ۣ���2016—2022�껦��A�����й�˾Ϊ������ʵ֤�����������������ҵ���ʷ��ճ��ڵ�Ӱ�켰�����û��ơ��о����֣���������ܹ�����������ҵ�Ļ��ʷ��ճ��ڡ����Ƽ���������������ͨ���ٽ���ҵʹ���������Ʒ�����ծ��Ƚ��ڶԳ幤�ߣ���Ч�����˻��ʷ��ճ��ڡ���һ���о����֣�����ҹ��ʻ�ˮƽ�������������������Խ�����ҵ���ʷ��ճ��ڵ����ã�������������ҹ��ʻ����ƽ�����ҵ�ɽ�������Ԫ����ݵ������������ʷ��գ��Ӷ������˶���������������������Է������֣���������Թ�����ҵ�����г���ˮƽ������ҵ�Ļ��ʷ��ճ��ڽ������ø�Ϊ���������ĵ��о�����Ϊ������������ľ��ú������ҵ���ʷ��չ����Լ�����ҹ��ʻ�����ЧӦ�ṩ���µľ���֤�ݡ�

�����ؼ��ʣ� �������;���ʷ��ճ���;���ڶԳ�;����ҹ��ʻ�

�������ġ�������������ڽ�����ҵ�Ļ��ʷ��ճ�����?�������ڡ�ϵͳ����������ʵ��������Ȩ�顶ϵͳ����������ʵ�������С�������������ƽ̨�������ο���

������������

����1 ����

��������������������һ����γɻ����г����ĸ�IJ����������һ���˫���������������������ѳ�Ϊ�й����÷�չ��“�³�̬”�����ʵ�Ƶ�������ڸ���������ҵ����������ͬʱ��Ҳʹ�����ٵĻ��ʷ��ճ�������������ҵ���Ƚ���Ӫ�Ͳ���״���������Ͼ���ս[1]�������Ч�������ʷ��գ���Ϊ�غ���ҵ�����뷢չ����Ҫ���⡣������ҵ�ĽǶȿ����������ʷ��յ��ֶ���Ҫ��Ϊ���ࣺһ�Ǿ�Ӫ�Գ壬��ͨ����������������Ӫ��������Ȼ�Գ���ʷ���;���ǽ��ڶԳ壬�������������Ʒ�����ծ��Ƚ��ڹ��������������ճ���[2,3]��Ȼ�������й������г����ر����������Ʒ�г���չ�в����ơ���ҵ�Ը��ӽ��ڹ��������������ı����£�������ҵ�ڽ��л��ʷ��չ���ʱ��������Ϣ���Գơ�רҵ֪ʶ���㡢������������Լ������ʱ����ҵ����ڻ������ر��������н����Ľ��ܹ�ϵ(��“�������”)�����ܳ�Ϊ���ȡ�ؼ���Դ��������ϢԼ�����Ӷ���Ч�������ʷ��յ���Ҫ;����

�������й�������������ú�����о�����Ҫ�۽��������ҵ����Լ����Ͷ��Ч�ʡ����»�ȷ����Ӱ��[4,5,6]��Ȼ����������������Ƿ��Լ����Ӱ����ҵ���ʷ��չ�����Ϊ������������δ�����ֹ�ע����ҵ���ʷ��ճ��ڵĹ����������غ�����ҵ�ļ�ֵ��Ҳ��ϵ�����ҽ�����ϵ���ȶ����ر��ǣ��ڵ�ǰ�й������ƽ����ڿ��ź�����ҹ��ʻ��ĺ�۱����£�̽���������������ҵ���ʷ��չ����е����ã�������Ҫ�����ۼ�ֵ����ʵ���塣

�������Ŀ��ܵıʹ������ڣ���һ����չ������������ú�����о��߽硣�����о����ٹ�ע�����������ҵ���ʷ��ճ��ڵ�Ӱ�졣���Ľ������������ҵ���ʷ��չ������ϣ��ӹ�ϵ�����ʵ��ӽǣ���ʾ����������ڰ�����ҵ��ȡ������Դ����Ϣ��רҵ֧���ԶԳ���ʷ��շ���Ķ������ã��ḻ������������ú����������ס��ڶ�����˶���ҵ���ʷ��չ������Ƶ����⡣���IJ�����������������Ի��ʷ��ճ��ڵ�ֱ��ЧӦ������һ���ӽ��ڶԳ�(�������Ʒ�����ծ��)���н�������ʾ��������·����Ϊ�����й���ҵ������������ϵ���з��չ����ṩ�˸�ϸ�µĻ���֤�ݡ������������Ե����������Ż��������۵ĺ���ӽǣ�����������ҹ��ʻ����̶������۹�ϵ�ĵ������á��о����֣�����ҹ��ʻ�ˮƽ��������������������ҵ���ʷ��ճ��ڵĽ������ã����������ҹ��ʻ�ͨ�����ƺ�۽��ڻ������ܹ�����������������“��ϵ”���ܣ�Ϊ��ҵ�ṩ�˸��г�������Ԫ���ķ��չ���������Ϊ��������ҹ��ʻ����۾���ЧӦ�ṩ���µ�֤�ݡ�

����2 ���۷������о���˵

����2.1 �����������ҵ���ʷ��ճ���

�������������ָ��������ҵ֮��ͨ����Ȩ�����¡�ҵ�������ȶ�����ʽ�����Ľ��ܡ����ں�����ϵ[5]�����ݹ�ϵ���������ۣ����ֽ�����ϵ�ܹ�������������Ϣ���Գƣ����ͽ��׳ɱ���ʹ��ҵ����������е��ʽ�֧�֡���Ϣ�����רҵ����[7,8]���ڻ��ʷ��չ������������������ͨ�����»��ƽ�����ҵ�Ļ��ʷ��ճ��ڣ�

�������ȣ�����֧�ֻ��ơ����ʷ��չ������ر���ʹ��Զ�ڡ���Ȩ���������Ʒ���жԳ壬ͨ����Ҫ��ҵ�߱�һ�����ʽ�ʵ���������ԣ��������漰��֤��Ҫ�������й�ϵ���ܵ���ҵ����������Ŵ���Ⱥ��Żݵ������������Ӷ�Ϊ�俪չ������ڱ�ֵ�Ȳ����ṩ��Ҫ���ʽ�֧��[9]��ͬʱ������Ҳ��Ը��Ϊ������ҵ�ṩ��Ҵ��������ҵ�Ż�ծ����ֽṹ��ʵ����Ȼ�Ļ���ƥ�䣬�Ӷ����ͻ��ʷ���[10]��

������Σ���Ϣ��֪ʶ������ơ�������Ϊרҵ�Ľ��ڻ�����ӵ�й�������г����ơ��������߶����ʽ������ȷ������Ϣ���ƺ�רҵ֪ʶ��ͨ���߹���ְ��ҵ����ѯ�����������п��Խ���Щǰ����Ϣ�ͷ��չ���֪ʶ���ݸ�������ҵ��������ҵ��ȷ��Ԥ�л��ʲ��������ƶ�����Ч�ĶԳ����[11,12]������֪ʶ����Ϣ��ת�ƣ��ܹ��ֲ���ҵ�ڲ����չ��������IJ��㡣

������ල���������ơ�������Ϊ��ҵ����ҪծȨ�˺���������ߣ��ж����ල��ҵ�IJ�����պ;�Ӫ���ߣ��Ա��������ʽ�ȫ������ҵ����ʲ������ٽϴ����ʱ���������л�����������濼�ǣ��شٻ�Э����ҵ��ȡ�����ķ��չ�����ʩ����ֹ���ջ��۶�[13]�������ⲿ�ලѹ�����Դ�ʹ��ҵ�������ع������ʷ��ճ��ڡ�

�����������Ϸ���������������¼��裺

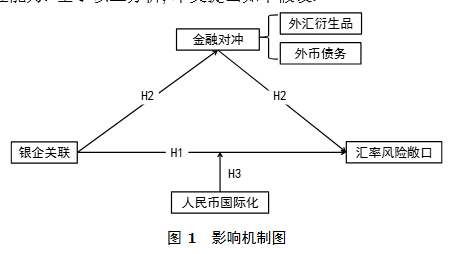

����H1���������������������£�������������ڽ�����ҵ�Ļ��ʷ��ճ��ڡ�

����2.2 ������������ڶԳ�����ʷ��ճ���

�������ڶԳ�����ҵ�������ʷ�����ֱ�ӡ���õ��ֶ�֮һ����Ҫ����ʹ���������Ʒ��Լ(��Զ�ڡ���Ȩ������)�͵������ծ��ṹ[14,15]�������о���������Ч�Ľ��ڶԳ��ܹ�����������ҵ�Ļ��ʷ��ճ���[16,17,18]������������ܿ����Ǵٽ���ҵ������Щ���ڹ��ߵĹؼ����ء�

����һ���棬�ڻ�ȡ��ʹ���������Ʒ���棬�й��ij����������Ʒ�г��Դ��ڷ�չ���ڣ���ҵ��Ҫͨ�����й�̨���н��ס������й�ϵ���ܵ���ҵ�������ܸ�����ؽӴ����������������Ʒ����������Ϊ���и��˽������״���ͽ���������ø��Żݵı��ۡ����͵Ľ����ż������ĺ�Լ���[19,20]���⽵������ҵʹ���������Ʒ���жԳ�ijɱ����Ѷȣ��Ӷ�������ҵ�����������øù��ߡ�

������һ���棬�ڻ�ȡ���ծ���棬���ծ��(����Ԫծ��ŷԪծ)����������Ȼ�Գ����ԡ�����ҵӵ������ʲ�(���������)ʱ������ͬ����ҵ�ծ������γ�“�ʲ�-��ծ”�Ļ���ƥ�䣬�Զ��Գ���ʷ���[21,22]��Ȼ�������л��ȡ���ծ��ͨ������ҵ���������ʡ������Ͽɶ��нϸ�Ҫ������������ر������гֹɻ���ҵ�ֹ����У��ܹ����г����ݻ������źţ���ǿ��ҵ�����ã��Ӷ�������ҵ�����شӹ��ʽ����г������еĿ羳ҵ���Ż���������[23,24]��

������ˣ������������ͨ��Ϊ��ҵ�ṩʹ���������Ʒ�����ծ��ı����뼤������ͨ���ٽ�“���ڶԳ�”�����Ӵﵽ���ͻ��ʷ��ճ��ڵ�Ŀ�ġ����ڴˣ�����������¼��裺

����H2���������ͨ���ٽ���ҵ�Ľ��ڶԳ�(ʹ���������Ʒ�����ծ��)���Ӷ���������ʷ��ճ��ڡ�

����H2a���������ͨ���ٽ���ҵʹ���������Ʒ���Ӷ���������ʷ��ճ��ڡ�

����H2b���������ͨ���ٽ���ҵ��ȡ���ծ�Ӷ���������ʷ��ճ��ڡ�

����2.3 ����ҹ��ʻ��ĵ�������

��������ҹ��ʻ���һ��ϵͳ�Թ��̣���������ƶ�������ڹ���ó�ס�Ͷ�ʡ����ڽ�����㴢���з��Ӹ���Ҫ������[1]���������Ż��������ۣ����ҹ��ʻ��ܽ��������ڽ��׳ɱ��ͻ��ʷ���[25]������ҹ��ʻ��������ƽ������ܴӺ�۲���ı���ҵ���л��ʷ��չ����Ļ���������·�����Ӷ��������������ʷ��ճ���֮��Ĺ�ϵ��������ЧӦ��

������������ҹ��ʻ�ˮƽ��ߣ���һ�����ױ�������ǿ��Խ��Խ��Ŀ羳ó��Ͷ��������ҼƼ۽��㣬��ҵ�����ھ�Ӫ��и����ʹ�ñ��ң��Ӷ��Ӹ����ϼ��������ձ�¶[3]���ڶ��������г��������ҹ��ʻ��������밶������г��ķ�չ������г���Ʒ�ķḻ�Լ��ʱ���Ŀ�ɶһ��̶ȵ���ߡ���ҵ����ֱ���ڸ���������ڰ����밶�г���ȡ�������Ʒ����������ҼƼ۵�“��èծ”�������������������Ե�һ�����������������½�[26,27]����������Ϣ�������ơ�����ҹ��ʻ��������й������г��Ŀ��ŶȺ��ʹ�ע�ȣ����ڻ��ʡ����ʵĹ�����Ϣ���ӳ�֡�������������������Ϣ��רҵ֪ʶ�ϵ�¢�����ơ�

�������ϣ�����ҹ��ʻ����ƽ���Ϊ��ҵ�������ʷ����ṩ�˸���Ԫ�����г������ɱ����ܸ��͵�“�����”��������ҵ��������������ض����еĽ��ܹ�ϵ����ȡϡȱ�Ľ��ڷ������Դ����ˣ�������ҹ��ʻ�ˮƽ�ϸ�ʱ����������ڽ�����ҵ���ʷ��ճ��ڷ���ı�Ч�ÿ��ܻ���������ڴˣ�����������¼��裺

����H3������ҹ��ʻ�ˮƽ�����������������ҵ���ʷ��ճ��ڵĽ������á�

����3 ����

����3.1 ����ѡ����������Դ

����������2016—2022���й�����A�����й�˾Ϊ��ʼ������ѡ��2016����Ϊ��ʼ��ݣ���Ҫ�ǿ��ǵ�“8·11”��ĺ�����һ��ʲ��������г�������ҵ���ٵĻ��ʷ����������ӣ��Ҵ˺�����ݸ��ܷ�ӳ�³�̬�µķ��չ�����Ϊ��������ɸѡ�����У����������´�����(1)�����������й�˾;(2)��ST��*ST���쳣����״̬�Ĺ�˾;(3)���ؼ���������ȱʧ�Ĺ۲�ֵ�����յõ�18254����˾-��ȹ۲�ֵ����ҵ�������ݺ�˾����������Դ��CSMAR���ݿ��Wind���ݿ⣬�����������ͨ���ֶ��������й�˾�걨�������걨����ع��������õ�������ҹ��ʻ�ָ����Դ���й������ѧ���ʻ����о��������ġ�����ҹ��ʻ����桷��Ϊ���⼫��ֵ��Ӱ�죬����������������1%��99%��λ��������β������

����3.2 ��������

����1) �����ͱ���

�������ʷ��ճ���(FXR)�����Ľ��Jorion[37]�ľ��䷽����ͨ����ҵ��Ʊ�ر��Ի���ָ���仯������������Ȼ��ʷ��ճ��ڡ�����ģ�����£�

����R_{it} = �eta_0 + �eta_1 R_{xt} + �eta_2 R_{mt} + varepsilon_{it}

�������У�R_{it}Ϊ��˾i�ڵ�t�µ��¸��ɻر��ʣ�R_{xt}Ϊ��t��CFETS����һ���ָ���ı仯��(�������ֵʱR_{xt}Ϊ��)��R_{mt}Ϊ��t�¿����ֽ������Ͷ�ʵ��ۺ����г��ر��ʣ�varepsilon_{it}Ϊ�в���eta_1Ϊ��˾��Ʊ�ر��Ի��ʱ仯�������ԣ��䷽��ȡ���ڹ�˾�ľ�����ʲ���ծ���ο��º��ĺ������[38]�ķ��������eta_1ȡ����ֵ��������ֵ���ӽ���0ʱ����ʾ��ҵ�ܻ��ʲ�����Ӱ���С�������ʷ��ճ���ԽС;ֵԽ������ҵ���ٵĻ��ʷ��ճ���Խ��

����2) ���ͱ���

�����������(BC)�����Ľ����ʤ����[6]�ķ��������������������ά�ȹ����ۺϴ��������������������Ϊ���������������֮�ͣ�ֵԽ���ʾ�����̶�Խ�ߣ������гֹ���ҵ������ҵ�����йɶ�ʱ����Ϊ1������Ϊ0;����ҵ�ֹ����У�����ҵ�������еĹɷ�ʱ����Ϊ1������Ϊ0��������Դ������ǰʮ��ɶ���Ϣ����ij��˾����ĸ��˾����������Ϊ����ǰʮ��ɶ�֮һ������Ϊ�ù�˾�������йɷ�;�����б����߹ܣ�����ҵƸ��������б�������Ա���θ߹�ʱ����Ϊ1������Ϊ0��

����3) ����

�����������Ʒ(FXD)�����IJο��¿���[19]���о���ͨ���ؼ��������ֹ�������ҵ�걨�й����������Ʒʹ�õ����ݡ��ؼ��ʰ������������������Ʒ��Զ����㡢���Զ�ڡ�Զ�ڽ��ۻ㡢Զ�ڽ�㡢Զ���ۻ㡢Զ�ڹ��㡢�����Ȩ�����һ��������ҵ��ڡ�NDF(�ޱ���Զ��)�ȡ����걨�а������Ϲؼ��ʣ�����Ϊʹ���������Ʒ����Ϊ1������Ϊ0��

�������ծ��(Fdebt)�����IJο����ɵ�[39]���о�������ҵ�걨�н���Ѻ��Ӧ��ծȯ����Ŀ�������й�˾���ծ�����ݡ�ͬʱ�����CSMAR���ݿ������й�˾�����н�����ϸ���ݣ��Խ����ֽ���ɸѡ����������Ԫ��ŷԪ��Ӣ������Ԫ����Ԫ����Ԫ�ȼ�¼������Ϊ��ҵ�������ծ��Ϊ1������Ϊ0��

����4) ���ڱ���

��������ҹ��ʻ�ˮƽ(RII)�����IJο��Ųߵ�[3]���о���ѡȡ�й������ѧ���ʻ����о������귢���ġ�����ҹ��ʻ����桷�й�����2016—2022������ҹ��ʻ�ָ������������ҹ��ʻ�ˮƽ��ȡ�����ĸ���������ҹ��ʻ�ָ���ľ�ֵ��Ϊ�����ƽ������ҹ��ʻ�ָ����

����5) ���Ʊ���

������ҵ�ĸ����������۾��÷�չ����������Ӱ������ʷ��ճ��ڡ��������ȿ�������ҵ������Ϣ��������ҵ��ģ(Size)���ٶ�����(Liq)���ʲ���ծ��(Lev)�����ʲ���������(ROA)�;�����������(NPR)����Σ�����Smith��Stulz[2]���о�����ҵ��������ͨ���ල����ȷ��������IJ��������빫˾��ֵ���Ŀ��һ�£��Ӷ�Ӱ����նԳ�Ч������˱��Ľ�һ����������ҵ����Ȩ����(SOE)������ֹɱ���(Mshare)�����⣬���Ļ�ѡȡ�˶���ҵ���ʷ��ճ��ڲ�������Ӱ�����ҵ������������Ƿ���о����ӹ�˾(Fsub)�ͺ���ҵ������ռ��(Exp)�����۾���״��Ҳ���ܶԻ��ʷ��ճ��ڲ���Ӱ�죬���IJ��ù���������ֵ�Ķ���(GDP)��Ϊ��۲���Ŀ��Ʊ���������ʹ�õı����������1��ʾ��

������1 ����˵��

������������ �������� �������� ����ָ��

���������ͱ��� ���ʷ��ճ��� FXR ��Ʊ�ر�������һ���ָ���䶯�����г̶�

�������ͱ��� ������� BC �������Ϊ���������������֮�ͣ�1)���гֹ���ҵ;2)��ҵ�ֹ�����;3)���б����߹�

�����н���� �������Ʒ FXD ����ҵʹ���������Ʒ����Ϊ1������Ϊ0

�������ծ�� Fdebt ����ҵ�����ծ��Ϊ1������Ϊ0

�������ڱ��� ����ҹ��ʻ�ˮƽ RII �й������ѧ���ʻ����о��������ġ�����ҹ��ʻ����桷�й���������ҹ��ʻ�ָ��

�������Ʊ��� ��ҵ��ģ Size ���ʲ��Ķ���ֵ

�����ٶ����� Liq (�����ʲ�-���)/������ծ

�����ʲ���ծ�� Lev ��ծ�ϼ�/�ʲ��ܼ�

�������ʲ��������� ROA ������/���ʲ����

���������������� NPR (����������-������������)/(������������)

��������Ȩ���� SOE ��Ϊ������ҵ����Ϊ1������Ϊ0

�����Ƿ��о����ӹ�˾ Fsub ����ҵ�о����ӹ�˾����Ϊ1������Ϊ0

����������ֹɱ��� Mshare ����ֹ߳�����ռ�ܹ�����֮��

��������ҵ������ռ�� Exp ����ҵ������/��Ӫҵ����

������۾���״�� GDP ����������ֵȡ����

����3.3 ģ����

����1) ���ع�ģ��

������������˫��̶�ЧӦģ���������������ҵ���ʷ��ճ��ڵ�Ӱ�죺

����FXR_{it} = alpha_0 + alpha_1 BC_{it} + alpha_j Controls + mu_i + omega_t + varepsilon_{it} ag{2}

�������У������ͱ���FXR_{it}������i����ҵ��t��ݵĻ��ʷ��ճ��ڣ����ͱ���BC_{it}������i����ҵ��t��ݵ���������̶ȡ�alpha_0Ϊ�����alpha_1ΪBC_{it}�Ļع�ϵ����Controls��mu_i��omega_t��varepsilon_{it}�ֱ�������Ʊ�������ҵ�̶�ЧӦ����ȹ̶�ЧӦ�Ͳв��

����2) �н�ЧӦģ��

����ǰ�ļ����������Ʒ�����ծ���ʹ���������������ҵ���ʳ��ڵ��н���������Ĺ������������н�ЧӦģ�ͣ��Լ��������������ҵ���ʷ��ճ��ڵ����û��ƣ�

����Med_{it} = delta_0 + delta_1 BC_{it} + delta_j Controls + mu_i + omega_t + varepsilon_{it} ag{3}

����FXR_{it} = lambda_0 + lambda_1 BC_{it} + lambda_2 Med_{it} + lambda_j Controls + mu_i + omega_t + varepsilon_{it} ag{4}

�����ڹ�ʽ(3)��ʽ(4)�У������ͱ���FXR_{it}��ʾ��ҵ���ʷ��ճ��ڣ����Ľ��ͱ���BC_{it}��ʾ��������̶ȣ��н����Med_{it}�ֱ�Ϊ�������Ʒ(FXD_{it})�����ծ��(Fdebt_{it})��delta_1��ʾ����������������Ʒ�����ծ���Ӱ��̶ȡ�lambda_1��lambda_2�ֱ��������������н��������ҵ���ʷ��ճ��ڵ�Ӱ��ˮƽ��Controls��mu_i��omega_t��varepsilon_{it}�ֱ�������Ʊ�������ҵ�̶�ЧӦ����ȹ̶�ЧӦ�Ͳв��

����3) ����ЧӦģ��

�������Ĺ�����һ������ЧӦģ���Լ�������ҹ��ʻ��������������ҵ���ʳ��ڹ�ϵ�ĵ������ã�

����FXR_{it} = heta_0 + heta_1 BC_{it} + heta_2 RII + heta_3 BC_{it} imes RII + heta_j Controls + mu_i + omega_t + varepsilon_{it} ag{5}

�����ڹ�ʽ(5)�У�FXR_{it}��ʾ��ҵ���ʷ��ճ��ڣ�BC_{it}��ʾ���������RIIΪ���ڱ�������ʾ����ҹ��ʻ�ˮƽ��BC_{it} imes RIIΪ�������������ҹ��ʻ�ˮƽ�Ľ�������������ϵ�� heta_3��������˵������ҹ��ʻ����������Ӱ����ҵ���ʷ��ճ����д�����������ЧӦ��Controls��mu_i��omega_t��varepsilon_{it}�ֱ�������Ʊ�������ҵ�̶�ЧӦ����ȹ̶�ЧӦ�Ͳв��

����4 ʵ֤����

����4.1 ������ͳ��

����(������ͳ�ƽ����μ�ԭ�ı�2������Ϊ�������Ĺ۲�ֵ����ֵ�������Сֵ����λ�������ֵ��ͳ������������ʾ��������ҵ���ʷ��ճ��ھ�ֵ0.030����λ��0.020;���������ֵ0.201;29.6%��ҵʹ���������Ʒ��13.9%�����ծ��;����ҹ��ʻ�ָ����ֵ3.953��)

����4.2 ����Է���

����(����Է��������μ�ԭ�ı�3����ʾ�����������ʷ��ճ�����1%ˮƽ����������أ�������֤���衣���ʷ��ճ������������Ʒ�����ծ������ҹ��ʻ��ȱ���Ҳ������ء�)

����4.3 �ع�������

�������ع������4��ʾ����(1)δ�ӿ��Ʊ������������(BC)ϵ����1%ˮƽ����Ϊ������(2)������Ʊ�����BCϵ��Ϊ-0.012������1%ˮƽ����Ϊ������������������������Ч������ҵ���ٵĻ��ʷ��ճ��ڣ�����H1�õ�֧�֡�

������4 ���ع���

�������� (1) FXR (2) FXR ���� (1) FXR (2) FXR ���� (1) FXR (2) FXR

����BC -0.011 (-2.70) -0.012 (-2.84) NPR -0.001 (-0.95) GDP -0.038* (-17.13)

����Size -0.061 (-7.22) SOE -0.019 (-2.53) ������ 0.034 (7.70) -0.039* (-11.96)

����Liq 0.024 (5.19) Fsub -0.02 (-4.18) ��ҵ�̶�ЧӦ YES YES

����Lev 0.015 (3.19) Mshare 0.024 (4.41) ��ݹ̶�ЧӦ YES YES

����ROA 0.011* (5.41) Exp -0.001 (-0.17) �۲�ֵ���� 18254 18254

����R^2 0.124 0.138

����ע�������ֱ��ʾ10%��5%��1%��������ˮƽ��������ΪTֵ��

����4.4 �����Լ���

����Ϊ�˷���©�����ͷ�����������������⣬���ù��߱�������ѡ��ͬһ����-��ҵ����ҵƽ����������̶�(mean_BC)��Ϊ���߱�����2SLS�ع������5��ʾ����һ�Σ����߱�������������������أ���ͨ���˲���ʶ�����������߱������顣�ڶ��Σ�BC_hat��ϵ��Ϊ-0.013����5%ˮƽ����Ϊ���������Ƚ���

������5 �����Լ�����

�������� (1) First stage BC (1) Second stage FXR

����mean_BC 0.941* (131.36)

����BC_hat -0.013 (-2.02)

�������Ʊ��� YES YES

������ҵ�̶�ЧӦ YES YES

������ݹ̶�ЧӦ YES YES

�����۲�ֵ���� 18254 18254

����R^2 0.547 0.138

����4.5 �Ƚ��Լ���

����1) �滻���ı�����a) ʹ��SDR����һ���ָ�����¼�����ʷ��ճ���;b) ��ģ���м�������ͺ������¼�����ʷ��ճ���(Adj. FXR)��c) ���������(BC)�滻Ϊ�������(BC_DUM)���ع�������ʾ�������ϵ������Ϊ���������Ƚ���

����2) PSM����÷�ƥ�䣺����BC�Ƿ����0���飬����1:1�����ƥ������»ع飬�������ϵ������10%ˮƽ����Ϊ�����˷���������ѡ��ƫ�

����(�Ƚ��Լ����������μ�ԭ�ı�6��)

����4.6 �����Է���

����1) ����Ȩ�����ԣ�����ع鷢�֣�������ҵ��BCϵ����5%ˮƽ����Ϊ�������ǹ�����ҵ��������������������Ļ��ʷ��ս��������ڹ�����ҵ�и�������

����2) �г���ˮƽ�����ԣ������г���ָ������ع飬���г���ˮƽ������ҵ��BCϵ����5%ˮƽ����Ϊ���������г���ˮƽ�������������������г����̶Ƚϵ͵ĵ�����������������ø�Ϊ�ؼ���

����(�����Է�����������μ�ԭ�ı�7��)

����5 ��һ���о�

����5.1 �н�ЧӦ����

�������������8��ʾ�������������Ʒ(FXD)·������(2)����ʾ���������(BC)�����ٽ�����ҵʹ���������Ʒ����(3)���У��ڼ���FXD��BC��FXDϵ��������Ϊ����Bootstrap����(��9)�����н�ЧӦ����������H2a��֤��

�����������ծ��(Fdebt)·������(5)����ʾ���������(BC)�����ٽ�����ҵ��ȡ���ծ��(6)���У��ڼ���Fdebt��BC��Fdebtϵ��������Ϊ����Bootstrap����(��9)�����н�ЧӦ����������H2b��֤��

�������ϣ��������ͨ���ٽ���ҵʹ���������Ʒ�����ծ�������ֽ��ڶԳ幤�ߣ������˻��ʷ��ճ��ڣ�����H2�õ���֤��

������8 �н�ЧӦ������

�������� (1) FXR (2) FXD (3) FXR (4) FXR (5) Fdebt (6) FXR

�����������Ʒ���н�ЧӦ ���ծ����н�ЧӦ

����BC -0.012 (-2.84) 0.022 (2.01) -0.011 (-2.70) -0.012 (-2.84) 0.018 (2.17) -0.012 (-2.79)

����FXD -0.027* (-5.31)

����Fdebt -0.013* (-2.65)

�������Ʊ��� YES YES YES YES YES YES

������ҵ/��� FE YES YES YES YES YES YES

�����۲�ֵ 18254 18254 18254 18254 18254 18254

����R^2 0.138 0.046 0.140 0.138 0.010 0.138

������9 �н�ЧӦBootstrap������

����Observed Coef. Std. Err. z P>z 95% Conf. Interval

�����������Ʒ Indirect effect -0.0005 0.0002 -2.93 0.003 [-0.0009, -0.0003]

����Direct effect -0.0108 0.0026 -4.19 0.000 [-0.0159, -0.0057]

�������ծ�� Indirect effect -0.0003 0.0001 -2.81 0.005 [-0.0005, -0.0001]

����Direct effect -0.0110 0.0027 -4.06 0.000 [-0.0163, -0.0057]

����5.2 ����ЧӦ����

��������ЧӦ�ع������10��ʾ��������(BC × RII)��ϵ��Ϊ0.022����1%ˮƽ����Ϊ����������ЧӦBCϵ��Ϊ����������ϵ��Ϊ����˵������ҹ��ʻ�(RII)��������������Ի��ʷ��ճ��ڵĽ������ã�����H3�õ���֤����б��ͼ(ͼ2)ֱ����ʾ��������ҹ��ʻ�ˮƽ��ʱ������������ͻ��ʷ��յ�����ǿ(б�ʴ�);������ҹ��ʻ�ˮƽ��ʱ�������ü���(б������ƽ��)��

������10 ����ЧӦ������

�������� (1) FXR

����BC -0.013* (-3.25)

����RII -3.401* (-21.89)

����BC × RII 0.022* (7.65)

�������Ʊ��� YES

������ҵ/��� FE YES

�����۲�ֵ 18254

����R^2 0.140

����(ͼ2 ��б��ͼʾ�⣺�����߾�������б����“��RII”�߸�����“��RII”�߸�ƽ������������ЧӦΪ����)

����6 �о������뽨��

�������Ļ��ڹ�ϵ���������ۣ���2016—2022�껦��A�����й�˾Ϊ�о�������ʵ֤�����������������ҵ���ʷ��յ�Ӱ�켰�����û��ơ��о�����������������������������ҵ���ʷ��ճ��ڣ���һ�����ڲ��ù��߱�������PSM����÷�ƥ�䷨�Լ��滻���ı����������Ժ��Ƚ��Լ������Ȼ�Ƚ���·��������һ����ʾ�����ڶԳ����������������ҵ���ʷ��ճ��ڵĹ��������˹ؼ����н����á�������ԣ��������ͨ���ٽ���ҵʹ���������Ʒ�����ծ����Ч�����˻��ʷ��ա�ͬʱ�����Ĵ����Ե��������Ż��������ۣ���һ��̽������ҹ��ʻ�ˮƽ����һ��ϵ�е����ã�����������ҹ��ʻ�ˮƽ�����������ҵ���ʷ��չ�������������������ԡ����⣬�����Է��������������������ҵ���ʷ��ճ��ڵĽ������öԹ�����ҵ�͵��г���ˮƽ������ҵ��������

���������о����ۣ����Ĵ���ҵ�����к����������������ʵ�������߽��飺���ȣ�������ҵ���ԣ��������ʷ�����ʶ������̽�����չ���·��������Ҫ����ҵӦ������ǿ�Ի��ʷ��չ�����ϵͳ����ʶ�������տ��������ճ���Ӫս���У�ͨ�������н������ù�ϵ��������������ṩ�Ĵ����Ż����ߺ;��Ľ��ڷ��������Ƶķ��չ�����ܡ�ͬʱ��ͨ���������ý��ڶԳ幤�ߣ������������Ʒ�����ծ�Գ���ʷ��ա���Σ��������ж��ԣ�Ӧ�“���ڷ���ʵ�徭��”�����ǿ����ҵ�ļල��������������ҵ����“��������”���ͨ���ṩרҵ�Ľ���֪ʶ��ѵ�Ͷ��ƻ�����������ҵ�ķ��չ���������ͬʱ��������ڷ����棬�Ż�����������Ϊ������ҵ�ṩ��Ԫ���Ļ��ʷ��չ������ߺͷ���һ��ǿ�����ڷ���ʵ�徭�õ�������������������ԣ���������������ĸ�ƶ����ڸ�ˮƽ���ţ���һ���ӿ�����ҹ��ʻ����̡�ͨ�����ƿ羳����ҽ����֧�����߿�ܣ�������ҵ��Ч���ͻ��ʷ��գ�ͬʱ������ҵ�ڷ��չ��������ж�����������������ƶ��γɸ��ӱ�ݡ���Ч������г�������

���������

����[1] ŷ������, �谮��. ����ҹ��ʻ������ʲ������羳�������й�������ó�����������ž��õľ���ģ����“һ��һ·”���߹��ҵ�ʵ֤����[J]. ϵͳ����������ʵ��, 2022, 42(12): 3165-3183.

����[2] Smith C, Stulz R. The determinants of firms' hedging policies[J]. The Journal of Financial and Quantitative Analysis, 1985, 20(4): 391-405.

����[3] �Ų�, ������, ����. ����ҹ��ʻ����й���ҵ�Ļ��ʷ���[J]. �й���ҵ����, 2023(3): 58-76.

����[4] ����. ��ҵ���������չ���ҵ��Ӧ���о�[J]. ������̳, 2011, 16(12): 99-105.

����[5] ��С��, ��̳�, Ҧ����. �ڲ����ơ��������������Լ�������й����й�˾�ľ���֤��[J]. ����о�, 2013(5): 80-86.

����[6] ��ʤ��, ����Ȼ, ����, ��. ���й�������ҵ���»����ҹ�����ҵ���й�˾�ľ���֤��[J]. ����о�, 2018(7): 50-56.

����[7] Sharpe S A. Asymmetric information, bank lending, and implicit contracts: A stylized model of customer relationships[J]. The Journal of Finance, 1990, 45(4): 1069-1087.

����[8] Petersen M A, Rajan R G. The benefits of lending relationships: Evidence from small business data[J]. The Journal of Finance, 1994, 49(1): 3-37.

����[9] ������, ����. ��ҵ��λ�ȡ���ʱ���?�������й�˾�ֹɷ��������еľ���֤��[J]. ����ѧ(����), 2016, 15(1): 241-262.

����[10] ������, ����ǰ, ������. ȥ�ܸˡ������ϵ����ҵծ��ṹ[J]. �ƾ��о�, 2020, 46(9): 138-152.

����[11] ����ƽ, ��־��. ���гֹɡ�Ͷ��Ч���빫˾ծ������[J]. �����о�, 2011(5): 184-193.

����[12] Yin L, Du S, Chen G. The influence of the bank-firm relationship on enterprises' technological innovation efficiency: Evidence from China[J]. International Review of Economics & Finance, 2024, 89: 1583-1600.

����[13] Dass N, Massa M. The impact of a strong bank-firm relationship on the borrowing firm[J]. Review of Financial Studies, 2011, 24(4): 1204-1260.

����[14] Bodnar G M, de Jong A, Macrae V. The impact of institutional differences on derivatives usage: A comparative study of US and Dutch firms[J]. European Financial Management, 2003, 9(3): 271-297.

����[15] Lookman A A. Bank borrowing and corporate risk management[J]. Journal of Financial Intermediation, 2009, 18(4): 632-649.

����[16] Bartram S M, Brown G W, Minton B A. Resolving the exposure puzzle: The many facets of exchange rate exposure[J]. Journal of Financial Economics, 2010, 95(2): 148-173.

����[17] Crabb P R. Multinational corporations and hedging exchange rate exposure[J]. International Review of Economics & Finance, 2002, 11(3): 299-314.

����[18] He J, Ng L K. The foreign exchange exposure of Japanese multinational corporations[J]. The Journal of Finance, 1998, 53(2): 733-753.

����[19] �¿�, ����Ȼ, ����, ��. �������ߡ��ڲ���������նԳ����“8·11���”������г���֪�ӽ�[J]. ��������, 2023, 39(8): 40-57.

����[20] Allayannis G, Ihrig J, Weston J P. Exchange-rate hedging: Financial versus operational strategies[J]. American Economic Review, 2001, 91(2): 391-395.

����[21] ����, ������, ����. ����ֱ��Ͷ�������β�����ձ�¶:������Դ���ǶԳ��ֶ�[J]. ϵͳ����������ʵ��, 2022, 42(7): 1721-1734.

����[22] ����. �����նԳ��˾��ֵ:�����й������˾��ʵ֤�о�[J]. �����о�, 2012, 47(9): 18-31.

����[23] �Ų�, ������, ������, ��. �����ͻ����й���ҵ�Ļ��ʷ���[J]. ϵͳ����������ʵ��, 2024, 44(4): 1149-1168.

����[24] ������. ���гֹɶ����й�˾���ʷ��յ�Ӱ��[J]. ʱ������, 2018(17): 122-123.

����[25] Limpaphayom P, Rogers D, Yanase N. Bank equity ownership and corporate hedging: Evidence from Japan[J]. Journal of Corporate Finance, 2019, 58: 765-783.

����[26] ��ά��, ɣ��. �г��������ι�����ҵ����ҵ���д���[J]. ϵͳ����������ʵ��, 2020, 40(4): 863-874.

����[27] Murro P, Peruzzi V. Relationship lending and the use of trade credit: The role of relational capital and private information[J]. Small Business Economics, 2020, 59(1): 327-360.

����[28] ����, ����, ��˼��. ����н�ꡢ���ڱ�������ҵ���ճе�[J]. �ƻ��¿�, 2020(11): 127-135.

����[29] ����, �μ�, ������. �����н鼰��ϵ���л��ڹ㶫������ҵ�����������ݵ��о�[J]. �����о�, 2003(3): 44-53.

����[30] ����, ������, ������. ��۾��ó������ҵ�ܸ������з���[J]. ϵͳ����������ʵ��, 2022, 42(6): 1463-1480.

����[31] Boot A W A, Thakor A V. Moral hazard and secured lending in an infinitely repeated credit market game[J]. International Economic Review, 1994, 35(4): 899-920.

����[32] ����, ������. �������“һ��һ·”����Ȧ������êЧӦ��?�������������Ҫ���ʻ��ұȽ��о�[J]. ���ʽ����о�, 2018(7): 32-41.

����[33] Mundell R A. A theory of optimum currency areas[J]. The American Economic Review, 1961, 51(4): 657-665.

����[34] ����. ȫ���±�ֱ���������ҹ��ʻ��IJ�����չ��“����λһ��”��“������λһ��”[J]. ������̳, 2022, 27(11): 3-9.

����[35] �ֿ�, ����, ����. “һ��һ·”�������ҵ����Ͷ�ʵĴٽ�ЧӦ�о��������й�˾�ӹ�˾���ӽ�[J]. ��������ѧ��, 2022, 2(2): 291-313.

����[36] ������, ����. �й��ʱ���Ŀ�������Ŷ���ҵ���ծ��Ӫ��Ӱ��[J]. ��������ѧ��, 2022, 2(4): 841-863.

����[37] Jorion P. The exchange-rate exposure of U.S. multinationals[J]. The Journal of Business, 1990, 63(3): 331-345.

����[38] �º���, �����. �ڲ���������ʷ��չ���[J]. ����о�, 2021(6): 46-60.

����[39] ����, �λ���, ������. Ϊʲôʹ�����ծ��?�й����й�˾��ʵ֤֤��[J]. �����о�, 2018(3): 137-154.

����[40] ��ʤ��, ����, ֣��, ��. �����ϵ����ҵͶ��Ч�ʻ����ҹ���Ӫ���й�˾�ľ���֤��[J]. ����о�, 2014(4): 74-80.

����[41] ����, ������, ��С³. �й���ʡ���г���ָ������(2021)[M]. ����: ����ѧ���׳�����, 2021.